Облачные сервисы 2025

Российский облачный рынок растет в полтора раза быстрее, чем рынок ИТ в целом во многом благодаря спросу на инфраструктурные и платформенные сервисы. Разрыв между структурой российского и мирового рынков сокращается по нескольким причинам: миграция с зарубежных на российские платформы, отказ от собственных ЦОДов, высокий спрос на GPU и высокопроизводительные вычисления. Компании переходят от SaaS к кастомизированным решениям, все чаще выбирают мультиклауд и разнообразные облачные сервисы.

Большая часть российских компаний все еще используют частное или гибридное облако. Однако спрос на публичные и гибридные облака увеличивается вместе с развитием экосистемы облачных провайдеров. Впереди целый ряд технологических вызовов — развитие бессерверных архитектур и контейнеризации, необходимость интеграции с ИИ-платформами и инвестиций в совместимость и экосистемы решений. Однако российские компании доказали, что способны создавать высококлассные продукты даже в условиях ограничений.

Подготовлено

26.12.2025

Бум спроса на ИИ-вычисления будет главным драйвером роста российского облачного рынка в 2026 г.

Российский облачный рынок развивается в непростых условиях. Несмотря на небольшое снижение ключевой ставки ЦБ, она все еще тормозит инвестиции в крупные проекты. Не удалось решить и проблему нехватки квалифицированных кадров. Однако рост облачного рынка неизбежен. Бизнес будет продолжать инвестировать в цифровизацию, внедрять искусственный интеллект, использовать мультиоблачные решения.

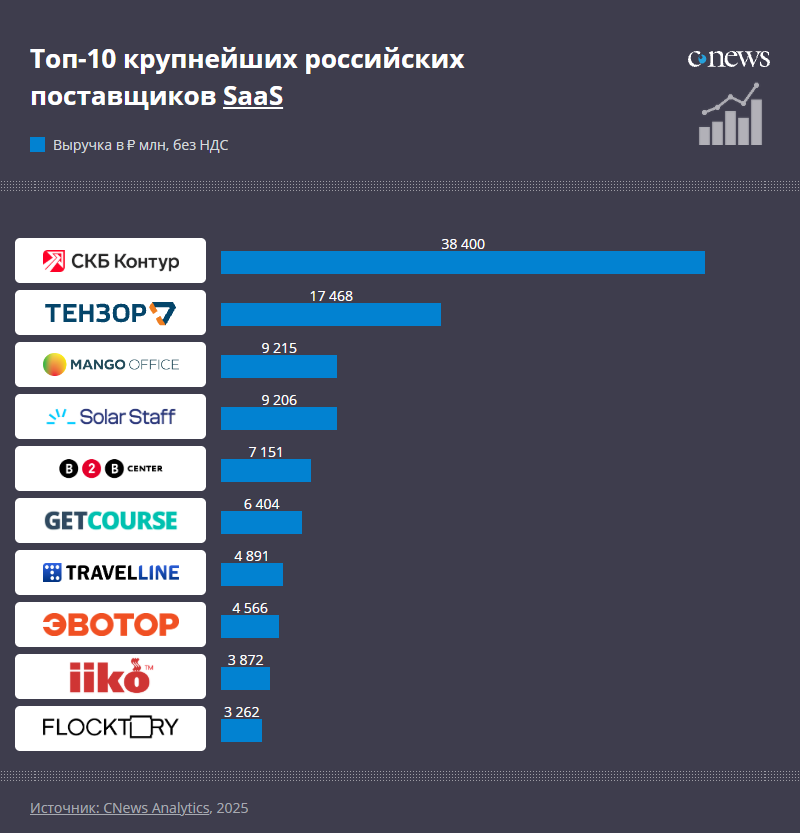

Читать полностьюCNews Analytics: Крупнейшие поставщики SaaS в России

|

№2024

|

№2023

|

Компания

|

Выручка от SaaS-проектов в 2024 г., ₽ млн без НДС

|

Выручка от SaaS-проектов в 2023 г., ₽ млн без НДС

|

Динамика выручки 2024/2023, %

|

|---|---|---|---|---|---|

|

1

|

1

|

СКБ Контур

|

38 400

|

31 300

|

22,68%

|

|

2

|

2

|

Тензор

|

17 468

|

13 738

|

27,15%

|

|

3

|

4

|

Mango Office

|

9 215

|

7 531

|

22,36%

|

|

4

|

—

|

Solar Staff

|

9 206

|

9 050

|

1,72%

|

|

5

|

12

|

В2В-РТС

|

7 151

|

6 044

|

18,32%

|

Самым быстрорастущим сегментом российского облачного рынка стал PaaS

Отечественный облачный рынок растет быстрее, чем ИТ-рынок в целом. Пока самую значительную долю — 51% — на нем занимает сегмент SaaS. На IaaS приходится 40%, а на PaaS — 9%. По мере роста зрелости структура рынка постепенно сближается с мировой: увеличивается доля инфраструктурных и платформенных сервисов. Причин такого сближения несколько: миграция с зарубежных облаков (AWS, Microsoft Azure) на российские IaaS/PaaS-платформы, отказ от собственных ЦОД в пользу аутсорсинга, включая IaaS и PaaS, увеличение потребления GPU-серверов, высокопроизводительных вычислений. Кроме того, по мере роста зрелости рынка, компании переходят от готовых SaaS-решений к кастомизированным платформам (PaaS) и инфраструктуре (IaaS). Стабильный рост демонстрируют мультиклауд-решения. Компании перестают видеть облако только как виртуальный ЦОД (IaaS), а начинают использовать разнообразные сервисы, что сближает структуру с показателями глобального рынка.

Читать полностью

Денис Хлебородов, Cloud X: Наше облако убирает ограничения для крупного бизнеса и позволяет строить стратегии на десятилетия

Cегмент ИИ переживает бурный рост во всем мире. На фоне высокого спроса на отечественную инфраструктуру, способную обеспечить необходимый уровень безопасности и вычислительных мощностей, компания Cloud X выводит на рынок облачную платформу, специально разработанную для работы с искусственным интеллектом. О том, как платформа решает задачи бизнеса и развития цифровой экономики, рассказывает Денис Хлебородов, генеральный директор Cloud X.

Читать полностью

От заявки до склада: как стройка переходит на SaaS-управление закупками и учетом

В строительстве потери часто возникают не из-за ошибок, а из-за нехватки данных. Когда растут цены на материалы, важно не только выбрать выгодного поставщика, но и понимать, какие ресурсы уже есть в распоряжении компании. Без этой информации даже крупные подрядчики начинают каждый объект «с нуля» — с новыми закупками, новыми счетами и прежними рисками перерасхода. Отраслевые SaaS-решения позволяют объединить снабжение, закупки и учет в единый контур, вернуть стройке управляемость и снизить риски перерасхода — без капитальных затрат на цифровизацию.

Читать полностью