Обзор подготовлен

Практика внедрения SaaS развеяла мифы

Минувший год, возможно, запомнится своеобразной "болтанкой", в которой робкие надежды на восстановление экономики быстро сменялись новыми провалами показателей, а прогнозы выхода из кризиса диаметрально противоречили друг другу. Для рынка программного обеспечения такая неопределенность экономических перспектив обернулась самыми значительными со времен краха доткомов изменениями. В частности, 2009 год с его жестким режимом экономии, похоже, окончательно утвердил поворот индустрии ПО от продуктовой к сервисной модели бизнеса.

На фоне массового урезания капиталовложений, которое ударило по вендорам, исповедующим традиционный подход к продаже ПО, концепция SaaS как наиболее зрелая из семейства решений "бизнеса по требованию" (business on demand) демонстрировала завидные успехи. В январе 2009 года, в разгар календарной и экономической зимы, IDC опубликовала исключительно оптимистическое исследование касательно перспектив развития SaaS. Согласно этому отчету, рынок SaaS вырастет за год на 42%, а 76% американских компаний будут использовать хотя бы одно SaaS-решение в своей инфраструктуре. При этом доля компаний, планирующих как минимум четверть своего ИТ-бюджета направить именно на SaaS, увеличится к 2011 году почти вдвое: с 23% до 45%.

Примерно в то же время Evans Data обнародовала сходные по оптимизму результаты опроса разработчиков. В США, которые в данный момент являются наиболее активным регионом разработки решений по требованию, более 30% инженеров трудятся над проектами SaaS, и эта доля, по всеобщим ожиданиям, будет расти. Однако наиболее впечатляющий рост, по данным аналитиков, продемонстрирует Азиатско-Тихоокеанский регион – здесь 53% разработчиков заявили, что в течение года приступят к реализации SaaS-проектов.

Прогнозы компании Gartner касательно рынка SaaS отличались большей сдержанностью. Согласно опубликованному в мае отчету Market Trends: Software as a Service, Worldwide, 2009-2013, рынок корпоративных приложений, предоставляемых по модели SaaS, должен был вырасти в 2009 г. на 22% - до 8 млрд долл. Уже в ноябре Gartner скорректировала свои оценки до 17,7% роста и 7,5 млрд долл. Несмотря на расхождение с оценками IDC более чем в два раза, даже такая динамика SaaS выглядит на фоне общей стагнации рынка ПО весьма впечатляюще. Тем более, даже с учетом консервативной коррекции, в целом Gartner прогнозирует устойчивый рост рынка: к 2011г., по мнению аналитиков, 25% нового бизнес-ПО будет продаваться как SaaS, и в 2013 г. объем этого рынка составит 14 млрд долл.

Приложения, которые подтолкнут рынок SaaS

Локомотивом в сфере SaaS-решений традиционно считаются CRM-системы, продажи которых составляют около трети всего рынка SaaS. Однако еще более значительную долю этого рынка занимают системы коллективного взаимодействия (CCC). В эту категорию Gartner включает, в частности, системы веб-конференций и организации групповой работы, дистанционное обучение и некоторую часть систем управления информацией предприятия (ECM). Поскольку эти функции, как правило, не являются для предприятий критически важными, перевод их на модель SaaS произошел относительно легко, и сейчас около 60% веб-конференций и 80% систем дистанциооного обучения приобретаются заказчиками именно по SaaS. Gartner прогнозирует на ближайший год примерно равную динамику роста CRM и CCC решений SaaS (в пределах 20-22%). CRM-решения по требованию составят около 24% всего рынка CRM, а лидером в данном сегменте SaaS останется Salesforce.com.

Объем мирового рынка услуг SaaS в нише корпоративных приложений (млн долл.)

| Приложения | 2008 | 2009 |

| Контент, коммуникация, совместная работа (Content, Communication, Collaboration, CCC) |

2143 | 2 573 |

| Офисные пакеты | 56 | 68 |

| Создание цифрового контента (Digital Content Creation, DCC) |

44 | 62 |

| CRM | 1 872 | 2 281 |

| ERP | 1 176 | 1 239 |

| SCM | 710 | 826 |

| Другое | 387 | 472 |

| Общий объем рынка бизнес-приложений SaaS | 6 388 | 7 512 |

Источник: Gartner, 2009

Интересна динамика двух относительно небольших сегментов рынка SaaS - офисных пакетов и инструментов создания контента (DCC). В сфере офисных приложений лидером, по всей вероятности, будет решение Google Apps, но взрывного роста в этой нише не ожидается - Gartner прогнозирует значение этого показателя 21% наравне с более зрелыми и, следовательно, менее динамичными сегментами. Возможно, это объясняется наличием свободно распространяемых альтернатив, таких как OpenOffice.org и IBM Symphony. Зато сегмент DCC вырастет более чем на 40% - решения профессионального уровня в этой сфере отличаются высокой ценой, а заказчики, использующие их в массовых масштабах (например, дизайн-бюро или издательские компании), обычно не относятся к высокомаржинальным бизнесам. В условиях сокращения ИТ-бюджетов компании будут искать более экономичные SaaS-предложения, что, по всей видимости, и отражают данные Gartner.

Наиболее консервативным сегментом SaaS остаются ERP-решения - рост здесь составит, по прогнозам Gartner, лишь 5%. Как и в сфере SCM, проникновение SaaS в системы управления ресурсами предприятия сдерживается сложностью процессов, которые автоматизируют эти решения, и их критической важностью для предприятия. Аналитики Gartner считают, что к 2013 году доля доходов от SaaS в общем объеме ERP-рынка не превысит одного процента. Однако такие подсистемы ERP-решений, как управление персоналом и снабжением, будут более восприимчивы к модели SaaS: 18% и 30% таких решений будут предоставляться по требованию.

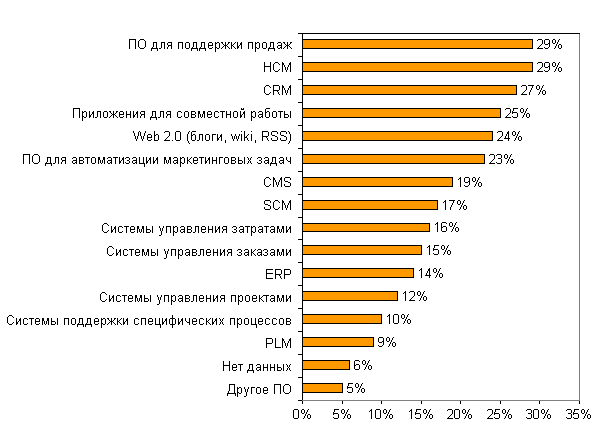

Эти данные согласуются с недавней оценкой состояния рынка SaaS, которую Forrester Research дает на базе опроса американских и европейских ИТ-руководителей, отвечающих за внедрение пакетов бизнес-приложений и имеющих опыт использования SaaS. Наиболее часто модель SaaS реализуется при автоматизации различных процессов продаж, маркетинга, поддержки клиентов, управления персоналом и совместной работы.

Использование ключевых SaaS-решений

Источник: Forrester, State of Enterprise Software, 2009

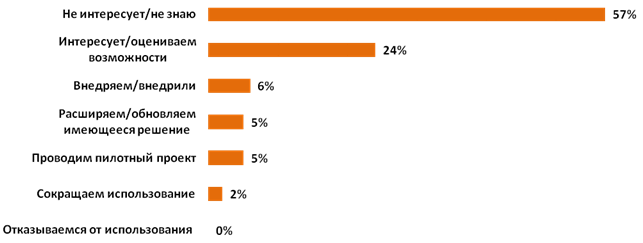

Как показывает опрос Forrester (в котором учитывалось мнение свыше 1 тыс. ИТ-руководителей и специалистов), в начале 2009 года 11% компаний использовали SaaS, причем часть из них планировала расширять применение этой модели. Еще 5% проводили пилотные проекты, а 24% рассматривали и оценивали SaaS-решения.

Планы ИТ-руководителей и специалистов по использованию SaaS в 2009 г.

Источник: Forrester, State of Enterprise Software, 2009

Этот показатель почти вдвое меньше спрогнозированных аналитиками IDC 76%, однако даже такие данные свидетельствуют о значительном проникновении сервисно-ориентированного подхода на рынок корпоративного ПО.

Доверие к SaaS растет

Реальный успех SaaS на рынке демонстрирует тот факт, что всего за год опасения заказчиков относительно сервисной модели предоставления ПО снизились в два-три раза - это практически небывалая динамика на рынке корпоративного ПО. Изменилась и сама структура отношения заказчиков к SaaS. Если в 2007 г. среди североамериканских и европейских ИТ-руководителей, отвечающих за внедрение пакетов бизнес-приложений и не собирающихся использовать SaaS, в качестве аргументов против SaaS преобладали вопросы интеграции, совокупной стоимости владения, недостаточной кастомизации и безопасности, то уже к концу 2008 г. реальные внедрения развеяли большую часть мифов и опасений. В итоге количество респондентов, указывающих на возможные проблемы интеграции, сократилось в три раза, а на недостаточную "заточенность" под заказчика - в два с половиной раза. Еще более заметные изменения произошли в восприятии ценовых характеристик предложений SaaS: число ИТ-руководителей, считающих ценовые модели SaaS сложными и запутанными, уменьшилось за год в три с половиной раза, а опасения по поводу совокупной стоимости владения SaaS сегодня высказывают в два раза меньше респондентов.

Опасения ИТ-руководителей относительно SaaS

Источник: Forrester Research, 2009

Практические результаты описанных выше настроений заказчиков можно явственно наблюдать, сравнив финансовую отчетность SaaS-вендоров и традиционных поставщиков бизнес-ПО. К концу 2009 года практически все крупные игроки рынка SaaS демонстрировали существенный рост доходов, в первую очередь за счет новых подписок на ПО.

Доход крупных поставщиков SaaS за 3 кв. 2009 г.

| Вендоры SaaS | Всего | Подписка | Услуги | Другое | ||||

| Доход, тыс. долл. | Рост, % | Доход, тыс. долл. | Рост, % | Доход, тыс. долл. | Рост, % | Доход, тыс. долл. | Рост, % | |

| RightNow | 37 498 | 44,47 | 27 731 | 7,00 | 9 767 | н/д | 0 | 0,00 |

| Salesforce.com | 330 549 | 19,55 | 306 870 | 21,10 | 23 679 | 2,58 | 0 | 0,00 |

| Blackboard | 98 408 | 18,44 | 87 862 | 18,20 | 10 546 | 20,42 | 0 | 0,00 |

| Concur | 64 815 | 12,94 | 62 895 | 12,94 | 1 920 | 3,34 | 0 | 0,00 |

| Ultimate Software | 48 197 | 9,76 | 34 153 | 27,73 | 13 792 | -8,07 | 252 | -88,40 |

| Taleo | 50 736 | 8,77 | 44 870 | 19,75 | 5 866 | -36,08 | 0 | 0,00 |

| Netsulte | 41 705 | 3,22 | 41 705 | 3,22 | 0 | 0,00 | ||

| Arlba | 84 318 | -1,42 | 57 858 | 13,34 | 26 460 | -23,27 | 0 | 0,00 |

Источник: Insider Associates, 2009

Диаметрально противоположная картина наблюдалась в секторе традиционного корпоративного ПО: у всех крупных игроков, за исключением Lawson и i2, продажи лицензий и профессиональных услуг были в третьем квартале провальными. Ситуацию с общей доходностью традиционных вендоров несколько сглаживают контракты на поддержку систем, но динамика роста в этом сегменте неуклонно снижается.

Доход крупных традиционных поставщиков корпоративного ПО за 3 кв. 2009 г.

| Вендоры ПО | Всего | Лицензии | Поддержка | Услуги | Другое | |||||

| Доход, млн долл.* | Рост, % | Доход, млн долл.* | Рост, % | Доход, млн долл.* | Рост, % | Доход, млн долл.* | Рост, % | Доход, млн долл.* | Рост, % | |

| JDA Software | 95, 859 | -2,63 | 17, 250 | -25,04 | 45, 010 | -2,97 | 30, 852 | 16,70 | 2, 747 | 5,25 |

| IFS | 581 (крон) | -5,07 | 90 (крон) | -36,62 | 196 (крон) | 12,00 | 294 (крон) | 2,44 | 1 (крон) | -87,50 |

| Deltek | 64, 114 | -9,63 | 12, 711 | -31,32 | 31, 648 | 37,24 | 19, 737 | -32,69 | 0, 018 | -68,97 |

| SAP | 2 508 (евро) | -10,49 | 525 евро | -31,19 | 1 333 (евро) | 10,35 | 571 (евро) | -23,66 | 79 (евро) | 23,44 |

| Lawson | 168, 992 | -11,48 | 25, 935 | 22,77 | 85, 430 | -4,13 | 57, 627 | -28,58 | 0 | 0,00 |

| I2 | 54, 636 | -15,62 | 15, 217 | 44,07 | 18, 413 | -44,73 | 21, 006 | 63,00 | 0 | 0,00 |

| Oracle | 1 587, 790 | -18,38 | 317 | -4,23 | 1 052 | -7,23 | 218, 790 | -23,35 | 0 | 0,00 |

| Manhattan Assoclates |

65, 294 | -21,08 | 11, 360 | -17,69 | 0 | 0,00 | 46, 917 | -21,83 | 7, 017 | -21,25 |

| Eplcor | 98, 576 | -27,39 | 13, 740 | -38,67 | 48, 168 | 15,74 | 31, 735 | -36,69 | 4, 933 | -77,18 |

*Доход приводится в долларах, если не указано иное

Источник: Insider Associates, 2009

По итогам 2009 года продажа решений SaaS составит всего 3% общего объема рынка корпоративного ПО, который Gartner оценивает в 222 млрд долл. Однако только этот малый по объему сегмент будет бурно развиваться, в то время как рынок в целом продолжит стагнировать. Поэтому нет сомнений в том, что для оздоровления бизнеса ключевым игрокам рынка корпоративного ПО придется наряду с традиционными моделями развивать и SaaS-подходы.

Любовь Аронова